前天的新闻联播,国务院常务会议通过了《中华人民共和国印花税法(草案)》!

01

印花税将变化

降低加工承揽等合同税率!

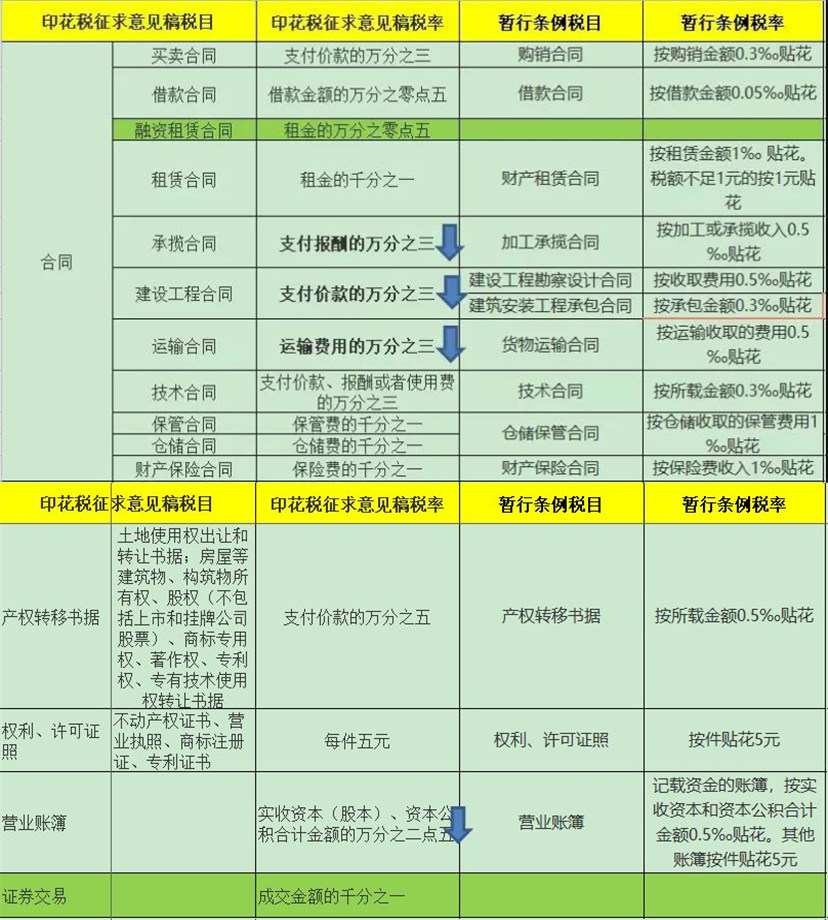

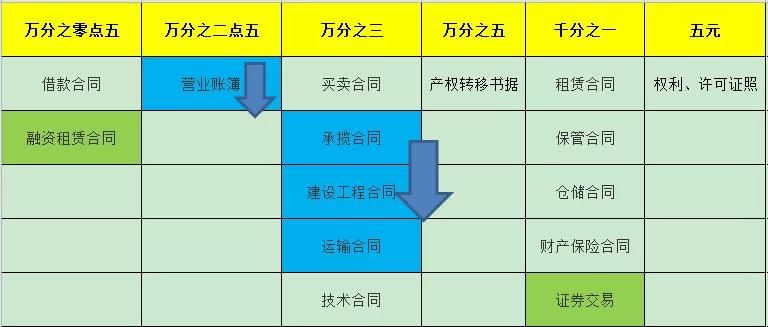

草案总结印花税暂行条例实践,一方面总体保持现行税制不变,并将证券交易印花税纳入法律规范;另一方面简并取消许可证照等印花税税目,降低加工承揽等合同税率,减轻企业税负,并突出使税收征管更加科学规范,减少自由裁量权,堵塞任意性漏洞。会议决定将草案提请全国人大常委会审议。《征求意见稿》除对少部分税目的税率适当调整外,基本维持了现行税率水平。1、原建筑工程勘察设计合同、加工承揽合同、货物运输合同统一降低税率。2、营业账簿适用税率由实收资本(股本)、资本公积合计金额的万分之五降为万分之二点五。这个是之前政策,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。这次征求意见稿就一并修改,保持政策一致。3、把财税〔2015〕144号对融资租赁合同的规定并入了,之前是统一按照其所载明的租金总额依照“借款合同”税目,按万分之零点五的税率计税贴花。

目前征求意见稿还是实行比例税率或者定额税率。具体如下:

(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。

《征求意见稿》规定,印花税统一实行申报纳税方式,不再采用贴花的纳税方式。

03

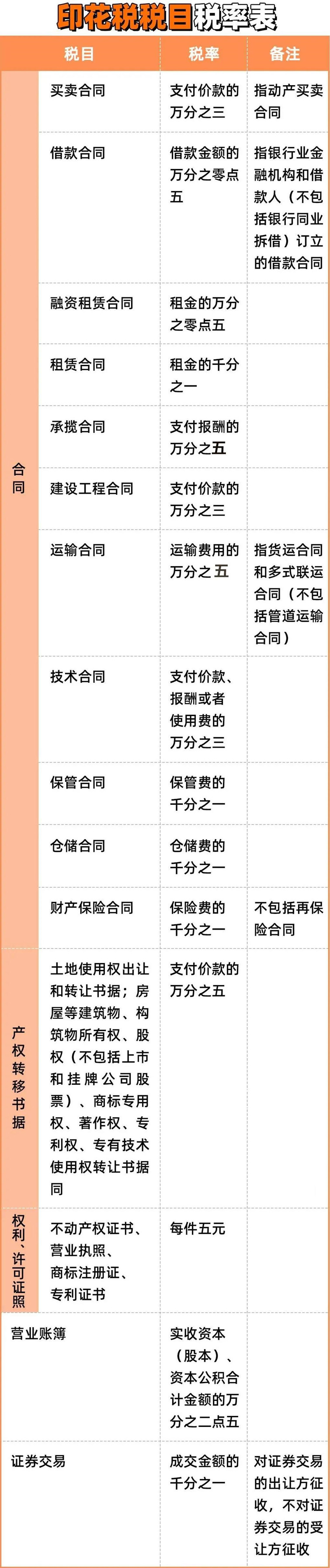

附:现行印花税税率表

所有书立、领受“应税凭证”的单位和个人都应缴纳印花税。印花税税率从借款合同金额的0.005%到财产租赁合同、财产保险合同金额的0.1%不等。对于营业执照、专利、商标以及其他权利许可证照按每本人民币5元征收印花税。

04

印花税正确申报缴纳操作方法

应纳税凭证书立或者领受时间就是印花税纳税义务的发生时间。根据《印花税暂行条例》及其施行细则的规定,在境内书立或领受购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,产权转移书据,营业账簿、权利、许可证照的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。

由纳税人在应税凭证上一次性贴足印花税票缴纳。粘贴在应纳税凭证上的印花税票,要在每枚税票的骑缝处盖戳注销或者画销。粘贴使用印花税票纳税的,已贴用的印花税票不得重用。纳税人印花税应纳税额较大的,可向税务机关提出申请,可以单笔开具缴款书缴纳。同一种类应纳税凭证需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。纳税人不能据实计算缴纳印花税的,税务机关可以根据《税收征收管理法》及相关规定核定纳税人应纳税额。1.一般凭证即时贴花。《印花税暂行条例》规定,应纳税凭证应当于书立或者领受时贴花。4.国外合同使用贴花。如果合同国外签订国内使用应贴花。贴花纳税的,申报纳税期限为合同在国内使用的当天;汇总申报缴纳的,申报纳税期限是汇总登记的次月15日内。5.核定征收按月(季)申报。实行核定征收印花税的,纳税期限为一个月,税额较小的,纳税期限可为一个季度,具体由主管税务机关确定。

- End -

内容整理自小陈税务08,二哥税税念,会计情报局等综合

如有侵权,请联系删除